Die Bundesbürger zeigen sich wenig zufrieden mit der Hilfsmittelversorgung durch die Krankenversicherungen. 74 Prozent sind der Meinung, es werde immer schwieriger, Bandagen, Einlagen oder Hörhilfen so wie beantragt auch bewilligt zu bekommen. Jeder Zweite gibt an, Hilfsmittel schon selbst bezahlt zu haben, obwohl sie nach eigener Einschätzung medizinisch notwendig waren. Das ergab eine repräsentative Umfrage der Schwenninger Krankenkasse unter rund 1.000 Teilnehmern.

Die Unzufriedenheit mit der Hilfsmittelversorgung zieht sich dabei durch alle Altersklassen. Selbst bei den Befragten zwischen 18 und 34 Jahren, die im Regelfall weit seltener auf Hilfsmittel angewiesen sind, kritisieren rund zwei Drittel die sinkende Bereitschaft der Krankenkassen, qualitativ hochwertige Produkte zu genehmigen. Auch die Höhe der Leistungen sorgt für Missstimmung bei den Versicherten. 76 Prozent der Befragten glauben, dass die Kassen immer weniger für Hilfsmittel bezahlen. Fast jedem Zweiten fällt die höhere Eigenbeteiligung finanziell schwer.

70 Prozent meinen: Qualität kommt vor Preis

Siegfried Gänsler, Vorsitzender des Vorstandes der Schwenninger, erklärt: „Das Ergebnis der Umfrage bestätigt unsere Erwartungen. Wir bemängeln bereits seit geraumer Zeit, dass in Ausschreibungsverfahren oft nur der Preis das ausschlaggebende Kriterium ist. Die qualitativen Anforderungen an Produkte und Versorgung spielen bislang eine untergeordnete Rolle.“

Die derzeitige Ausschreibungspraxis führt dazu, dass Anbieter von Hilfsmitteln oft sehr niedrig kalkulieren müssen, um den Zuschlag zu erhalten, was unter Umständen Abstriche bei der Qualität zur Folge hat. Die jedoch ist für Patienten ausschlaggebend, wie die Umfrage der Schwenninger ergab: Für 70 Prozent der Befragten hat die Qualität Vorrang vor dem Preis. Daher zahlen viele Patienten selbst zu für Produkte, die nicht komplett von der Kasse getragen werden, beispielsweise für aufsaugende Inkontinenzhilfen.

Gesetzesänderung soll Versorgungsqualität erhöhen

Mit dem Referentenentwurf für ein Heil- und Hilfsmittelversorgungsgesetz hat das Bundesgesundheitsministerium vergangenen Donnerstag einen Vorschlag für eine Gesetzesänderung vorgelegt. Geplant sind unter anderem die Stärkung der Beratungs- und Informationsrechte der Versicherten sowie eine schnellere Anpassung des Hilfsmittelverzeichnisses an den medizinisch-technischen Fortschritt. Außerdem soll bei Ausschreibungsverfahren künftig die Produkt- und Dienstleistungsqualität stärker gewichtet werden.

Siegfried Gänsler erläutert: „Wir begrüßen die Reform der Hilfsmittelversorgung. Viele der geplanten Verbesserungen haben wir bereits in unseren Verträgen mit Leistungserbringern vorweggenommen.“

So achtet die Schwenninger gerade auch bei den viel diskutierten Inkontinenzhilfen auf Qualität. Während manche Kassen nur 12 bis 15 Euro netto im Monat dafür bezahlen, liegt die Pauschale bei der Schwenninger aktuell bei 22 Euro. Ähnlich geht die Kasse auch bei anderen Hilfsmitteln vor, beispielsweise bei Bewegungshilfen wie Rollstühlen oder bei der Versorgung mit Sauerstoff- und Beatmungsgeräten.

Gänsler ist überzeugt:

„Wer wirtschaftlich handelt, muss nicht zwangsläufig auf Qualität verzichten. Manchmal ist eine auf den ersten Blick teurere Versorgung nicht nur besser für den Patienten, sondern auch rentabler für für die Kasse.“

Hohe Beitragssteigerungen in der PKV bleiben 2016 aus. Auf das Neugeschäft hat dies aber keinen Einfluss: Immer weniger Kunden entscheiden sich für den Abschluss einer PKV-Vollversicherung. Zudem geht ASSEKURATA davon aus, dass die Beiträge aufgrund eines sinkenden Rechnungszinses in naher Zukunft wieder deutlich höher steigen könnten.

Die Zahl der Vollversicherten sinkt – zuletzt im Jahr 2015 um rund 47.000. Immer weniger Kunden wechseln von der GKV in die PKV. Eine Entwicklung, die sich nach Ansicht der Ratingagentur ASSEKURATA fortsetzen wird. „Der negative Trend in Form von Bestandsverlusten in der Vollversicherung dürfte sich auch 2016 nicht umkehren“, prognostiziert Gerhard Reichl, Fachkoordinator Krankenversicherung der ASSEKURATA und Autor einer aktuellen Marktstudie zur PKV. Und weiter: „Wachstum ist in der Vollversicherung somit weiterhin nicht in Sicht. Zu groß scheinen im Zuge der Niedrigzinsen die Verunsicherung und die Angst vor der Unbezahlbarkeit der PKV-Beiträge im Alter auf Seiten der potenziellen Kunden aber auch der Vermittler zu sein.“

Einen positiven Effekt haben hier auch die aktuell geringen Beitragsanpassungen nicht. Im Durchschnitt der vergangenen 14 Jahre liegen die Anpassungssätze bei den von ASSEKURATA gerateten Krankenversicherern im Normalgeschäft bei 4,7% und im Bereich der Beihilfe bei 2,7%. 2016 erhöhten sich die Tarife für Beihilfeversicherte im ASSEKURATA-Durchschnitt sogar nur um 0,5% und für Normalversicherte um 3,1%. Dabei hätten die meisten Versicherer den Rechnungszins im Bisex-, aber auch zum Teil schon im Unisex-Bestand weiter abgesenkt. ASSEKURATA geht davon aus, dass der aktuarielle Unternehmenszins (AUZ) und damit der Rechnungszins weiter sinken werden. Von 2011 bis 2016 hat sich der AUZ im ASSEKURATA-Durchschnitt um 0,9%-Punkte von 3,91% auf voraussichtlich 3,01% verringert. „Kurz- bis mittelfristig scheint damit ein Rechnungszins von 2,0% für den Großteil der PKV-Unternehmen durchaus realistisch, was aber mit Beitragsanpassungen einhergeht“, so Reichl.

Auch Pflege wird teurer

Ein niedrigerer Rechnungszins macht sich nach Einschätzung von ASSKURATA auch insbesondere bei den Beiträgen in der Pflegeversicherung bemerkbar. Neben der drohenden Rechnungszinsabsenkung sorge aber allein schon das zweite Pflegestärkungsgesetz dafür, dass die Beiträge 2017 sowohl in der privaten Pflegeplicht- als auch in der Pflegeergänzungsversicherung steigen werden. „Dies gilt auch für Alttarife, die mittels eines Sonderanpassungsrechtes an die Gesetzesänderung angepasst werden“, erklärt dazu Gerhard Reichl. (bh)

In der Kranken-Vollversicherung werden mehr Ab- als Zugänge verzeichnet. Der Rechnungszins dürfte für den Großteil der Anbieter auf 2 Prozent sinken. Immerhin: Bei Zusatzpolicen zeichnet sich ein positiver Trend ab.

Trotz Finanzkrise und abgesenkter Rechnungszinsen in der Privaten Krankenversicherung (PKV) blieb die Beitragssituation für viele Vollversicherte auch 2016 relativ entspannt. Dies zeigt laut Pressetext die Entwicklung bei den von Assekurata eingestuften Krankenversicherern (Assekurata-Durchschnitt). Die zuletzt geringen Beitragserhöhungen in der Vollversicherung werden aber nach Ansicht der Ratingagentur kein Dauerzustand bleiben. Die Angst vor steigenden Beiträgen verunsichere Kunden und Vermittler beim Neuabschluss. Auch in der Pflegeversicherung sei aufgrund des zweiten Pflegestärkungsgesetzes und möglicher Rechnungszinsabsenkungen mit Beitragserhöhungen zu rechnen.

47.100 weniger Vollversicherte

Wie dem Pressetext weiter zu entnehmen ist, sank die Zahl der Vollversicherten 2015 um 47.100 bzw. minus 0,53 Prozent; dies ist der vierte Rückgang in Folge. Hauptgrund hierfür sei der rückläufige Zugang aus der gesetzlichen Krankenversicherung (GKV), welcher sich von 2009 bis 2014 mehr als halbiert habe. „Der negative Trend in Form von Bestandsverlusten in der Vollversicherung dürfte sich auch 2016 nicht umkehren“, sagt laut Pressetext Gerhard Reichl, der Autor der Untersuchung. „Wachstum ist in der Vollversicherung somit weiterhin nicht in Sicht. Zu groß scheinen im Zuge der Niedrigzinsen die Verunsicherung und die Angst vor der Unbezahlbarkeit der PKV-Beiträge im Alter auf Seiten der potenziellen Kunden aber auch der Vermittler zu sein.“

Ein 70-Jähriger zahlt im Schnitt 420 Euro

Bei den von Assekurata eingestuften Krankenversicherern lägen die Beiträge im Durchschnitt der über 70-jährigen PKV-Versicherten in den Nicht-Beihilfe-Tarifen mit rund 420 Euro bei den Männern und 460 Euro bei den Frauen auf einem „angemessenen Niveau“, meint Reichl. Der Assekurata-Durchschnitt decke dabei nach vollversicherten Personen rund 60 Prozent des Marktes ab. Für ältere PKV-Versicherte, die ihre Versicherung vor 2009 abgeschlossen haben und Schwierigkeiten haben, ihre Beiträge zu bezahlen, existiere mit dem Standardtarif „eine wirksame Alternative“. Hier liege der Beitrag nach Angaben des PKV-Verbandes für Nicht-Beihilfeberechtigte im Durchschnitt bei 280 Euro.

Beiträge steigen 2016 um 3,1 Prozent

Wie die Agentur weiter mitteilt, verteuerten sich 2016 die Tarife für Beihilfeversicherte im Assekurata-Durchschnitt um 0,5 Prozent und für Normalversicherte um 3,1 Prozent. Generell sei der aktuarielle Unternehmenszins (AUZ) und damit der Rechnungszins marktweit im Sinken begriffen. Von 2011 bis 2016 habe sich der AUZ im Assekurata-Durchschnitt um 0,9 Prozentpunkte auf voraussichtlich 3,01 Prozent verringert. „Kurz- bis mittelfristig scheint damit ein Rechnungszins von 2,0 Prozent für den Großteil der PKV-Unternehmen durchaus realistisch, was aber mit Beitragsanpassungen einhergeht“, wird Reichl im Pressetext zitiert.

In der Zusatzversicherung verbuchte die PKV im abgelaufenen Geschäftsjahr ein Plus von 1,7 Prozent auf 24,77 Millionen, berichtet Assekurata unter Verweis auf Verbandsangaben. Bereits 2014 sei die Anzahl der Versicherten mit Zusatzschutz um 1,9 Prozent gestiegen.

Rechnungszins sinkt, Beiträge steigen

In der Pflegeversicherung macht sich laut Assekurata ein niedrigerer Rechnungszins und damit Druck in Richtung steigender Beiträge besonders bemerkbar, wie das folgende Berechnungsbeispiel zeige: So müsste ein 30-Jähriger bei einer Absenkung des Rechnungszinses von 2,75 Prozent auf 2,00 Prozent bei einem Neuabschluss für den gleichen Tarif fast 30 Prozent mehr bezahlen als heute. Wenngleich der Beitragsunterschied in unserem Beispieltarif nur bei 9 Euro im Monat liegt, addiert sich jedoch über die gesamte Vertragslaufzeit von 50 Jahren und mehr die Mehrbelastung auf mehrere Tausend Euro.

Neben der drohenden Rechnungszinsabsenkung sorge allein schon das zweite Pflegestärkungsgesetz dafür, dass die Beiträge 2017 sowohl in der privaten Pflegepflicht- als auch in der Pflegeergänzungsversicherung steigen werden. „Dies gilt auch für Alttarife, die mittels eines Sonderanpassungsrechtes an die Gesetzesänderung angepasst werden“, erklärt Gerhard Reichl.

Knapp 116.000 Frauen und Männer waren 2015 in der Privaten Krankenversicherung (PKV) auf den Notlagentarif angewiesen. Laut PKV-Verband waren auch 8.300 Beamte, Pensionäre oder Angehörige von Beamten mit Beihilfeanspruch im Notlagentarif versichert, wie aus der Antwort (18/8590) der Bundesregierung auf eine Kleine Anfrage der Fraktion Bündnis 90/Die Grünen hervorgeht.

Der durchschnittliche Beitrag der Versicherten im Notlagentarif liegt nach einer Abfrage des Bundesgesundheitsministeriums unter den Versicherungen zwischen 76 und 102 Euro im Monat. Wer in der PKV über mehrere Monate die Beiträge nicht zahlen kann, kommt in den Notlagentarif mit stark eingeschränkten Leistungen. Sobald die ausstehenden Beiträge, Säumniszuschläge und Mahnkosten abbezahlt sind, kann der Versicherte wieder in den alten Tarif wechseln.

Stabil, aber mit dynamischen Abgängen

Nach Auskunft des PKV-Verbandes sei die Zahl der Versicherten im Notlagentarif seit 2014 relativ stabil, jedoch mit "dynamischen" Ab- und Zugängen. So seien 2015 rund 40 Prozent der Versicherten aus dem Notlagentarif ausgeschieden, im Schnitt nach 9,5 Monaten. Die meisten Versicherten seien in ihren Ursprungstarif aber zurückgekehrt.

Für alle Versicherten im Notlagentarif wird eine einheitliche Prämie kalkuliert,

Alterungsrückstellungen werden nicht aufgebaut. Bereits vorhandene Alterungsrückstellungen sind auf die zu zahlende Prämie anzurechnen, um den Aufbau weiterer Beitragsschulden zu verhindern. Die bis zur Umstellung in den Notlagentarif aufgebaute Alterungsrückstellung verfällt damit nicht.

Weitere Alternativen: Günstiger Standardtarif und Basistarif

Die PKV bietet daneben noch zwei weitere Sozialtarife an für Versicherte, die ihre regulären Beiträge nicht bezahlen können: den besonders günstigen Standardtarif für Mitglieder, die schon vor 2009 in der PKV versichert waren und den Basistarif, der zum 1. Januar 2009 neu eingeführt wurde und einen Annahmezwang beinhaltet. Es darf also niemand zurückgewiesen werden, der ein Recht hat, sich in diesem Tarif zu versichern.

Nach Auskunft des PKV-Verbands verfügten im Jahr 2014 zum Beispiel 298 Versicherte mit Beihilfeanspruch und 550 Versicherte ohne Beihilfeanspruch über eine Versicherung im Basistarif mit Selbstbehalt.

Steigende Beiträge vermeiden

Beide Tarife entsprechen etwa dem Leistungsangebot der Gesetzlichen Krankenversicherung (GKV). Den Angaben zufolge waren im vergangenen Jahr 45.800 Personen im Standardtarif und 29.400 im Basistarif der PKV versichert. 2009 waren es 38.400 im Standardtarif und 13.500 im Basistarif. Wie es in der Antwort der Regierung weiter heißt, haben Mitglieder der PKV verschiedene Möglichkeiten, etwas gegen steigende Beiträge zu unternehmen.

Oft könne schon ein Tarifwechsel innerhalb der Krankenkasse zu geringeren Kosten führen, weil die Versicherer oft neue Verträge auflegten. Die Versicherer seien auch verpflichtet, ihren Kunden auf Anfrage den für sie günstigsten Tarif zu nennen. Zudem bestehe die Möglichkeit eines Wechsels in den Basis- oder Standardtarif.

Hintergrundinformationen

Nach einer Untersuchung des Wissenschaftlichen Instituts der PKV (WIP) aus dem Jahr 2012 auf Grundlage der Einkommens- und Verbrauchsstichprobe 2008 des Statistischen Bundesamtes bilden die Beamten mit 24,7 Prozent den größten Anteil an den Versicherten, gefolgt von den Pensionären (17,5 Prozent).

Eine weitere große Personengruppe in der PKV sind die Selbstständigen und Freiberufler (15,7 Prozent). Der Anteil der Arbeitnehmer in der PKV beträgt 11,6 Prozent. Die übrigen 30 Prozent des PKV-Versichertenkollektivs bestehen aus Rentnern, Studenten, Arbeitslosen und sonstigen Nichterwerbstätigen (z. B. Schüler, nicht schulpflichtige Kinder, Hausfrauen, Sozialhilfeempfänger).

Dementsprechend unterschiedlich ist auch die Einkommensstruktur in der PKV: Nach den Erkenntnissen des WIP verfügten 2008 circa 22 Prozent aller über 18-jährigen PKV-Versicherten über Einkommen oberhalb der Versicherungspflichtgrenze.

Nach Einschätzung der Grünen haben in der PKV versicherte, einkommensschwache Rentner zunehmend Probleme, mit den deutlich gestiegenen Beiträgen zurechtzukommen. Die Bundesregierung sieht dagegen in Beantwortung einer Kleinen Anfrage der Grünen keinen Grund zu Besorgnis. Der PKV-Verband wies darauf hin, dass lediglich 0,8 Prozent der Privatversicherten in den PKV-Sozialtarifen (Standardtarif und Basistarif) abgesichert seien. Die Antwort zeigt aber auch große Daten- und damit Wissenslücken.

Bündnis 90/ Die Grünen haben im Rahmen einer Kleinen Anfragen einen umfangreichen Fragenkatalog zum Thema „Belastung von Rentnerinnen und Rentnern mit niedrigem Einkommen in der privaten Krankenversicherung“ (Bundestagsdrucksache 18/8441) an die Bundesregierung gerichtet (VersicherungsJournal 20.5.2016).

In der Antwort des Bundesministeriums für Gesundheit (BMG) (Bundestagsdrucksache 18/8590 – noch nicht abrufbar) heißt es unter Berufung auf Daten der Verbands der Privaten Krankenversicherung e.V. (PKV-Verband), im vergangenen Jahr seien nach vorläufigen Ergebnissen 45.800 Personen im Standardtarif und 29.400 im Basistarif versichert gewesen. Ende 2014 waren es 45.500 beziehungsweise 28.700 (VersicherungsJournal 18.6.2015).

Der PKV-Verband erklärte, diese Zahlen entsprächen lediglich 0,8 Prozent der PKV-Versicherten. „Es ist nicht seriös, auf Basis dieser sehr geringen Zahl den Eindruck zu erwecken, es gebe hier gravierende Probleme.“ Ähnlich lautete auch die Einschätzung des Gesundheitsministeriums: Die Entwicklung seit der Einführung der allgemeinen Krankenversicherungs-Pflicht zeige, dass „die PKV ihrem gesetzlichen Auftrag zur Gewährung einer dauerhaften und bezahlbaren Absicherung im Krankheitsfall nachkommt“.

Dem Standardtarif gehören fast nur Rentnerinnen und Rentner an.

Nach Daten der Bundesanstalt für Finanzdienstleistungs-Aufsicht (Bafin) aus dem Jahr 2014 lag der Anteil der über 65-Jährigen im PKV-Standardtarif bei 93 Prozent. Bei Frauen in dieser Altersgruppe erreichte der Anteil 92 Prozent und bei Männern 94 Prozent. Unter-40-Jährige gab es hier den Daten zufolge nicht. Im Basistarif erreichte der Anteil der über 65-Jährigen 47 Prozent, wobei der Anteil der Männer leicht unterproportional ausgeprägt war. Der Anteil der Altersgruppe zwischen 40 und unter 65 Jahre lag mit 44 Prozent etwas niedriger. Personen bis 39 Jahre kommen auf einen Anteil von acht Prozent. Laut PKV-Verband beträgt der durchschnittliche Beitrag im Standardtarif 280 Euro im Monat, von denen bei Rentnern bis zu 140 Euro durch einen Zuschuss der Rentenversicherung abgedeckt werden können. Der Standardtarif steht allerdings nur langjährig PKV-Versicherten (vor 2009) offen (VersicherungsJournal 15.1.2007, 19.2.2009).

Im Basistarif würden vor allem Menschen Schutz finden, die vorher gar nicht versichert gewesen seien, erklärte der PKV-Verband. Der Basistarif bildet das Leistungsspektrum der gesetzlichen Krankenversicherung (GKV) ab. Der Beitrag kann den GKV-Höchstsatz nicht übersteigen.

Notlagentarif: Keine Erkenntnisse über Alter und Geschlecht

Im sogenannten Notlagentarif (VersicherungsJournal 27.5.2013, 14.6.2013) befanden sich Ende vergangenen Jahres 115.800 Personen. Über die Alters- und Geschlechterverteilung haben weder das Gesundheitsministerium noch der PKV-Verband Erkenntnisse. Die Beiträge liegen im Notlagentarif zwischen 76 und 102 Euro im Monat. Im Vergleich zur Anzahl der Beitragsschuldner im Jahr 2013 (149.000) ergab sich laut PKV-Verband ein Rückgang um 23 Prozent.

Laut PKV-Verband zeigt das Jahr 2015 im Notlagentarif einen dynamischen Zu- und Abgang. So hätten etwa 40 Prozent im vergangenen Jahr den Notlagentarif verlassen können. Die Personen seien durchschnittlich 9,5 Monate in diesem Tarif versichert gewesen. Die große Mehrheit sei wieder in den Ursprungstarif zurückgekehrt. Für das Gesundheitsministerium zeigt diese Entwicklung, dass sich die Schaffung dieses Tarifs für finanzielle Notlagen in der Praxis bewährt habe. Über die Alters-, Geschlechts- und Einkommensverteilung bei in der PKV versicherten Rentnern und Pensionären liegen insgesamt allerdings nur rudimentäre Erkenntnisse vor, zumal der Beitrag unabhängig vom Einkommen berechnet wird.

Die Beiträge der PKV haben sich zuletzt stark erhöht. Grund hierfür sind auch Arzneimittelkosten. Die Durchschnittspreise haben sich in den vergangenen drei Jahren beinahe verdreifacht, ergibt eine neue WIP-Studie.

Für Deutschland Krankenversicherungen werden die Kosten für Medikamente zu einem immer höheren Kostenfaktor. Das ergibt eine Studie des Wissenschaftlichen Instituts der PKV (WIP). So stieg der Packungspreis eines neuen Arzneimittels im Jahr 2014 im Schnitt auf 1526 Euro.

Im Jahr 2013 lag der Durchschnittspreis bei 1087 Euro, ein Jahr zuvor waren es noch 556 Euro. Das bedeutet eine Verdreifachung der Preise innerhalb der vergangenen drei Jahre. Preistreiber sind hierbei vor allem Medikamente zur Behandlung von Hepatitis-C, Multipler Sklerose sowie Krebserkrankungen.

Private Versicherer mussten 2014 für Medikamente 4,6 Prozent mehr zahlen – die gesamten Leistungsausgaben stiegen nur um 1,8 Prozent. Dies liegt unter anderem darin begründet, dass neue Medikamente überproportional häufig – begründet durch Unterschiede in der Verordnungspraxis - an Privatpatienten verschrieben werden. 13,8 Prozent der Gesamtausgaben für Arzneimittel entfielen auf die PKV, nur 11,2 Prozent der Bevölkerung sind allerdings privat versichert.

Unter anderem mit steigenden Arzneimittelkosten hatte im März auch die DKV ihre über die Branche hinaus für Aufmerksamkeit sorgenden Beitragssteigerungen begründet. So hatte DKV-Sprecherin Sybille Schneider damals auf procontra-Anfrage unter anderem die Kosten für Hepatitis-C-Präparate erwähnt, deren Kosten um 150 Prozent über den vorherigen Preisen liegen würden.

Auch wenn die Preisdynamik kein allein auf Deutschland begrenztes Phänomen ist, sind die Kosten für Arzneimittel laut einem OECD-Bericht aus dem vergangenen Jahr in Deutschland mit am höchsten. So lagen die kaufkraftbereinigten Ausgaben für Arzneimittel 2013 bei 678 pro Einwohner – 30 Prozent über dem OECD-Durchschnitt. In Europa übertraf nur Griechenland diesen Wert.

Sinkende Kosten, stabile Beiträge – das versprechen sich Barmenia, Gothaer, Hallesche und Signal von einer Kooperation im Leistungsmanagement. Wie das Bundeskartellamt dazu steht und für welche Krankheitsbilder das Projekt (vorerst) geplant ist.

Im März berichtete procontra über die geplante Kooperation von Barmenia, Gothaer, Hallesche und Signal Iduna. Damals hieß es noch von Seiten der Wettbewerbshüter beim Bundeskartellamt, dass die Prüfungsfrist noch nicht begonnen habe, weil bei der Anmeldung nicht alle notwendigen Informationen vorlagen. Das hat sich inzwischen geändert: Das Bundeskartellamt hat die fusionskontrollrechtliche Freigabe erteilt.

Damit können die genannten Versicherer ihre Interessen im Leistungsbereich bündeln. Name des Gemeinschaftsunternehmens: „LM+ -Leistungsmanagement GmbH“. LM+ soll Netzwerke mit Leistungserbringern, Pharmaunternehmen, Apotheken und weiteren Dienstleistern aufbauen und Verhandlungen für die beteiligten PKV-Unternehmen führen. Auch die Kooperation der unterschiedlichen Leistungserbringer untereinander soll gefördert werden.

Patienten werden gesteuert

Das Pilotprojekt startet im Bereich der psychischen Erkrankungen. So soll beispielsweise die Auftragsvergabe an Gutachter gebündelt werden. Auch für den Abschluss von Rabattverträgen mit Pharmaherstellern erhoffen sich die Beteiligten positive Effekte. Im Krankheitsfall werden die Versicherten über LM+ zu jenen Leistungserbringern gesteuert, mit denen Vereinbarungen über die Behandlungskonditionen bestehen. Laut Bundeskartellamt soll im Rahmen des Projekts auch erprobt werden, wie Patienten in das Netzwerk hineingesteuert werden können, und wie effektiv das System ist. Perspektivisch soll der Tätigkeitsbereich von LM+ von den psychischen Erkrankungen auf weitere Erkrankungsbilder ausgedehnt werden.

Wettbewerb wird nicht behindert

Das Bundeskartellamt erwartet im Bereich der psychischen Erkrankungen keine erhebliche Behinderung des Wettbewerbs. Denn bei der Nachfrage Gutachterleistungen und der Nachfrage nach Arzneimitteln in diesem Bereich würden die Beteiligten nur eine nachrangige Stellung erreichen, so dass den Anbietern hinreichende Ausweichmöglichkeiten verbleiben werden. Keine Bedenken hatte das Bundeskartellamt auch in Bezug auf die geplante Einflussnahme bei Arztwahl für ambulante Behandlungen bzw. Einrichtungen für stationäre Behandlungen im Bereich der psychischen Erkrankungen. Zum einen würden die Ausgaben der Beteiligten für die ambulante bzw. stationäre Behandlung psychischer Erkrankungen nur einen kleinen Teil der Gesamtausgaben aller privaten Krankenversicherungsunternehmen für diese Leistungen ausmachen. Zum anderen würde LM+ nur für die Patienten Wirkung haben, die sich freiwillig in die Programme für psychische Erkrankungen einschreiben und auf die freie Arztwahl verzichten.

Die Partei der Grünen hat einen umfangreichen Fragenkatalog zur Lage von Rentnern mit niedrigem Einkommen in der privaten Krankenversicherung (PKV) erstellt. Ob sie die erhofften Antworten auch bekommen, erscheint fraglich. Die meisten abgefragten Daten dürften weder dem Gesundheitsministerium noch dem PKV-Verband bekannt sein, zumal sich der PKV-Beitrag nicht von der Einkommenshöhe ableitet.

Die Grünen, Verfechter einer einheitlichen Bürger-Krankenversicherung, wollen von der Bundesregierung wissen, wie es einkommensschwachen Rentnern und Rentnerinnen in der privaten Krankenversicherung (PKV) geht und wie viele bereits in den Notlagentarif wechseln mussten. Sie haben zu dem Thema einen umfangreichen Fragenkatalog in Form einer Kleinen Anfrage an das Gesundheitsministerium erarbeitet.

Nur vage Antworten zu erwarten

Die Anfrage der Gesundheits-Politikerinnen Maria Klein-Schmeink und Elisabeth Scharfenberg (Bundestagsdrucksache 18/8441) zum Thema „Belastung von Rentnerinnen und Rentnern mit niedrigem Einkommen in der privaten Krankenversicherung“ umfasst 27 Fragen. In der Einleitung wird auf drohende überproportional steigende Beitragsanhebungen verwiesen, die sich einkommensschwache Rentner nicht mehr leisten könnten.

Detaillierte aggregierte PKV-Daten dürfte es kaum geben

Schon bei der ersten Frage, wie hoch der Anteil der aktuell in der PKV versicherten Rentner ist, dürfte nur schwer zu beantworten sein. Die einzelnen Krankenversicherer kennen zwar das Alter ihrer Versicherten, dürften aber kaum wissen, ab welchem Zeitpunkt jemand Rente bezieht. Gleiches gilt für die abgefragte Einkommens- und Geschlechtsverteilung der privat krankenversicherten Rentner.

Die Grünen wollen auch wissen, wie viele PKV-Versicherte im Standardtarif und im Basistarif versichert sind und wie hoch daran der Rentner-Anteil ist. Gleiches gilt für den sogenannten Notlagentarif, der nur eine minimale Absicherung gewährt.

Die Daten zum Notlagentarif sollen auch noch nach Alter und Geschlecht aufgeschlüsselt werden. Nachgefragt wird auch, ob sich Beamte oder Pensionäre mit Beihilfeanspruch unter den Personen im Notlagentarif befinden und wie viele hier betroffen sind.

Durchaus spannend wäre eine Antwort des Bundesministeriums für Gesundheit (BMG) auf die Frage, wie die Beiträge für Rentner im Durchschnitt seit dem Jahr 1993 gestiegen sind.

Rentneranteil in der PKV liegt bei rund 25 Prozent

Der Anteil der Rentner in der PKV dürfte bei etwa 25 Prozent liegen. Der Anteil der Pensionäre liegt nach älteren statistischen Erhebungen bei etwa 17,5 Prozent. Weitere 7,5 Prozent sind privatversicherte Rentner. Bei knapp neun Millionen PKV-Versicherten wären dies in etwa 2,25 Millionen. Der PKV-Verband hat hier keine belastbaren Zahlen.

Nach Angaben des PKV-Verbands befanden sich Ende vergangenen Jahres rund 115.000 Personen im Notlagentarif, der im Jahr 2013 eingeführt worden war, um das Problem der Nichtzahler zu lösen. Im Jahr 2014 waren rund 114.700 Personen im Notlagentarif aufgenommen worden (VersicherungsJournal 16.10.2015).

„Älter, ärmer und sozial – das scheint nicht zur PKV zu passen“ – hieß es gestern bei Frontal 21. Versicherer würden sich um ihre Beratungspflichten drücken, so Versicherungsberater Thorulf Müller im Beitrag.

Als 2007 die Krankenversicherungspflicht eingeführt wurde, rief die damalige Gesundheitsministerin Ulla Schmidt (SPD) Menschen ohne Versicherungsschutz zu: „Willkommen in der Solidarität“. Wie diese Solidarität neun Jahre später gelebt wird, thematisierte Frontal 21 am Dienstagabend.

Gelebte Solidarität?

In einem Fallbeispiel wurde gezeigt, welche Schwierigkeiten ein Versicherter hatte, in den Basistarif zu kommen. Trotz ausgefüllten 8-seitigem Fragebogen wurde der Wechsel nicht vollzogen. Der Versicherer, die HanseMerkur, verrechnete zu zahlende Erstattungen von Arztrechnungen mit den aufgelaufenen Beitragsschulden. Das geht zwar in Normal-Tarifen der PKV, nicht aber im Basistarif.

Auf die Frage, warum nicht auf fehlende Angaben hingewiesen wurde, antwortete der Versicherer: „Aus unserer Sicht gibt es keine Verpflichtung im Rahmen einer Beratungspflicht seitens des Versicherers, den Kunden in einem zeitlichen Abstand an die Erledigung zu erinnern.“

Versicherer müssen Pflichten nachkommen

Versicherungsberater Thorulf Müller sieht das anders: „Es steht eindeutig im VVG, dass der Versicherer eine Beratungspflicht hat.“ Wenn Beiträge nicht gezahlt werden können oder der Versicherungsnehmer hilfebedürftig wird, liegt aus Sicht von Thorulf Müller eindeutig ein Beratungsanlass vor, dem das Versicherungsunternehmen nachkommen müsse.

Ein Einzelfall? Keineswegs, meint Prof. Gerhard Trabert, vom Verein „Armut und Gesundheit in Deutschland“. Bei dem Verein, der eine Praxis unterhält, würden sich immer mehr PKV-Patienten melden. Aus Angst, die Rechnungen nicht zahlen zu können, gehen viele nicht mehr zum Arzt und verschlimmern so ihre gesundheitliche Situation.

Tarifwechsel-Ablehnungen mit System?

Sven Jürgens, Fachanwalt für Versicherungsrecht, meint, dass die Versicherer mit der Ablehnung von Wechseln in den Basistarif Tatsachen schaffen wollen und darauf spekulieren, dass sich nicht zu viele Betroffene dagegen wehren.

Der PKV-Verband weist diese Vorwürfe zurück. Die gesetzlichen Vorgaben würden eingehalten und die genaue Prüfung der Verträge sei aufsichtsrechtlich vorgegeben und im Interesse der Versichertengemeinschaft.

Gerd Güssler von KVpro kommt im Beitrag ebenfalls zu Wort. Demografische Entwicklung und der Niedrigzins setzten die PKVen unter Druck. Und auch die Umsetzung gesetzlicher Vorgaben kostet Geld und bringt neue Aufgaben für die Privaten Krankenversicherer mit sich.

PKV kein Auslaufmodell

Hilde Mattheis, gesundheitspolitische Sprecherin der SPD, leitet aus den gestiegenen Zahlen im Basis-, und Notlagentarif einen gestiegenen Reformbedarf ab. „Alle zahlen ein und alle Einkommen werden bebeitragt“, skizziert sie die Grundlage einer möglichen neuen Gesundheitsreform. Ist die PKV ein Auslaufmodell? Nein, sagt Bundesgesundheitsminister Hermann Gröhe. Es gäbe immer wieder Weiterentwicklungen im System. Aber das Zwei-Säulen-Modell sieht er nicht in Frage gestellt.

PKV: "Die Beitragsanpassungen der größten Anbieter"

Die DKV sorgte mit ihrer Beitragserhöhung von 7,8 Prozent für Aufregung. Dabei schraubte ein anderer Anbieter im Dreijahresschnitt viel deutlicher an den Beiträgen. Ein Überblick

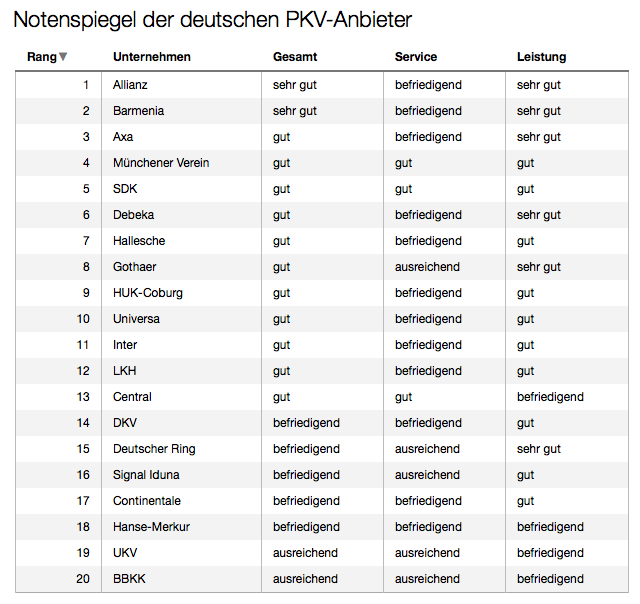

PKV-Branche beweist starke Leistung und schwachen Service

Neben dem Leistungskatalog einer privaten Krankenversicherung spielt auch der Preis eine wichtige Rolle beim PKV-Abschluss. Für eine aktuelle Marktanalyse wurde zudem der Service der Versicherer untersucht. Als Ergebnis präsentiert DISQ-Chef Markus Hamer ein Ranking der Top 20 PKV-Anbieter.

Das Deutsche Instituts für Service-Qualität (DISQ) hat jetzt wieder im Auftrag des Nachrichtensenders n-tv 20 private Krankenversicherer getestet. Für ihren Mix aus Leistungen, Kosten und Service erhielten nur zwei Unternehmen das Urteil „sehr gut“. Weitere elf Teilnehmer erhielten immerhin die Note „gut“. Mit „befriedigend“ mussten sich fünf Versicherer zufrieden geben. Und für zwei Gesellschaften gab es ein „ausreichend“.

Entscheidend für das überwiegend positive Gesamtergebnis sei der Leistungsbereich, erklärt DISQ-Geschäftsführer Markus Hamer. „Die Preisunterschiede fallen aber zum Teil deutlich aus.“ Versicherte könnten bei Wahl des günstigsten Produkts bis zur Hälfte der Kosten sparen. Das macht bei Grundschutztarifen monatlich über 250, beim Standardschutz sogar mehr als 275 Euro aus. Bei Topschutztarifen liegt das Sparpotenzial noch bei bis zu 195 Euro im Monat.

Deutliche Defizite beim Service der Anbieter

Der Service der Anbieter verschlechterte sich jedoch gegenüber der Vorjahresstudie: Nur drei Versicherer leisten demnach aktuell einen guten Service. Mängel zeigen sich vor allem bei der Bearbeitung von E-Mails: Knapp jede vierte Anfrage blieb in dem Test unbeantwortet. Und von den zurückgeschickten E-Mails ist mehr als die Hälfte unvollständig. Auch die Hotlines sorgen für Kundenfrust - beispielsweise mit langen Wartezeiten von durchschnittlich mehr als einer Minute.

Die drei besten privaten Krankenversicherer

Testsieger ist die Allianz mit dem Gesamturteil „sehr gut“. Der Branchenprimus überzeugte mit guten Leistungen in allen Produktkategorien. Der Grundschutztarif ist in Kombination aus Leistung und Kosten sogar der insgesamt beste im Test. Im Service-Test überzeugte insbesondere der gute Internetauftritt, der einen sehr hohen Informationswert bietet. Die Hotline ist kostenfrei, und die Wartezeiten fallen hier vergleichsweise kurz aus.

Barmenia nimmt mit einem ebenfalls sehr guten Gesamturteil Rang zwei ein. Im Leistungsbereich ist der Versicherer sogar führend: Neben hervorragenden Bewertungen sind beispielsweise der Grund- und Standardschutztarif auch rund 30 Prozent günstiger als das jeweils teuerste Vergleichsprodukt. Umfassende Kontaktinformationen auf der Website und die ausgesprochene Freundlichkeit der E-Mail-Antworten fallen beim Service positiv auf.

Den dritten Rang im Gesamtergebnis belegt Axa (Qualitätsurteil: „gut“). Ausschlaggebend sind die sehr guten Ergebnisse in der Leistungsanalyse; so erhält etwa der Topschutztarif das bestmögliche Rating von Franke und Bornberg und ist zugleich das kostengünstigste Produkt dieser Klasse. Im Service kann der Internetauftritt punkten, der ein insgesamt gutes Ergebnis erzielt.

Quelle: Deutsche Instituts für Service-Qualität

Das DISQ testete 20 bedeutende private Krankenversicherer. Die Studie setzte sich aus einer Service- sowie einer Leistungsanalyse zusammen. Die Servicequalität wurde bei jedem Unternehmen anhand von je zehn verdeckten Telefon- und E-Mail-Tests, Prüfungen der Internetauftritte durch geschulte Testnutzer und einer detaillierten Inhaltsanalyse der Website ermittelt. Im Fokus standen hier unter anderem der Informationswert und die Bedienungsfreundlichkeit. Insgesamt flossen 620 Servicekontakte mit den Versicherungsunternehmen in die Auswertung ein.

Im zweiten Untersuchungsbereich wurden die Leistungen und Kosten der Produkte für eine private Krankenvollversicherung (Grund-, Standard- und Topschutz) untersucht (Datenstand: 03/2016). Dies erfolgte in Kooperation mit dem Ratingunternehmen Franke und Bornberg.

Ist die PKV eine

sinnvolle Ergänzung zur GKV oder gehört die PKV abgeschafft? Der Verband der Privaten Krankenversicherungen ist wenig erfreut - doch das hat

noch andere Ursachen.

Niedrigzins, Riester-Kritik und nun führen Handelsblatt und PKV-Verband ein ganz eigene Flüchtlingsdebatte.

Vergangenen Donnerstag veröffentlichte das

Handelsblatt auf seiner Online-Plattform einen Artikel, der für heftigen

Unmut beim Verband der Privaten Krankenversicherung sorgte. Im Artikel

heißt es: „Im Werben um ihre Kunden ziehen die privaten

Krankenversicherer alle Register. Ab Mai können sich die Versicherten

auch auf Arabisch bei Problemen mit ihrem Arzt oder ihrer Gesellschaft

beraten lassen. Der Verband der Privaten Krankenversicherung fördert ab

Mai ein entsprechendes Projekt der neu organisierten Unabhängige

Patientenberatung Deutschland (UPD). Bisher gab es nur Beratungen auf

Deutsch, Türkisch und Russisch. Ob sich die Versicherer von der

Flüchtlingswelle einen Schub an Neuverträgen erhoffen, bleibt unklar…“

In einem Schreiben, das procontra vorliegt, heißt es

von Verbandsseite dazu: „Wie man abseits von Aprilscherzen auf die Idee

kommen kann, dass dieses eindeutig aus gesellschaftlicher Verantwortung

motivierte Sozialprojekt der Beratung von Flüchtlingen dem Bemühen um

neue Kunden dienen solle, ist intellektuell schwer nachvollziehbar.“

Handelsblatt-Leser stimmen über PKV ab

Doch Verbandssprecher Reker hatte in dem Schreiben

an seine Kollegen noch mehr an der „ehemaligen Wirtschaftszeitung“

(Zitat Reker) auszusetzen. Der Artikel im Handelsblatt nahm sich u.a.

die Entwicklung des PKV-Nettobestands zum Thema. Der Titel lautete:

„Versicherte flüchten aus privater Krankenversicherung“.

Reker rechnete gegen: Zwischen 2012 und 2015 sei der

Nettobestand in der PKV-Vollversicherung um 2,07 Prozent

zurückgegangen. Im selben Zeitraum sei die verkaufte Auflage des

„Handelsblatt“ (einschließlich Sonderverkäufe, Bordexemplare und

E-Paper, Quelle: IVW) um 9,75 Prozent gesunken – also fast fünf Mal so

stark.

Im Artikel lässt das Handelsblatt seine Leser auch

abstimmen. Dabei zeigt sich allein anhand der Fragestellung, welche

Rolle das Handelsblatt der PKV zugesteht: Entweder die PKV ist eine

sinnvolle Ergänzung zu den gesetzlichen Kassen oder die PKV sei nicht

mehr zeitgemäß und gehöre abgeschafft. Reker rief die angeschriebenen

Pressestellen dazu auf, den Artikel und die Möglichkeit der Abstimmung

bei Innen- und Aussendienst „unverzüglich“ bekannt zu machen. Am Freitag

Mittag hatten bereits 10.844 Personen abgestimmt; bis Montag vormittag

waren es über 13.000. Das Abstimmungsergebnis änderte sich kaum: 67

Prozent sehen in der PKV eine sinnvolle Ergänzung.

Ob der Aufruf des PKV-Verbands sich an der Umfrage

zu beteiligen, erhöhte Zugriffszahlen beim Handelsblatt verursachte,

bleibt Spekulation.